PT Bumi Serpong Damai Tbk (BSDE) didirikan pada tanggal 16 Januari 1984, berdasarkan Akta No. 50 dari Benny Kristianto, S.H., notaris di Jakarta. Akta pendirian Perusahaan tersebut telah disahkan oleh Menteri Kehakiman Republik Indonesia melalui Surat Keputusan No. C2-5710.HT.01-01.TH.85 tanggal 10 September 1985. Mulai beroperasi secara komersial pada tahun 1989. Kantor BSDE terletak di Sinar Mas Land Plaza, BSD Green Office Park, Tangerang. Proyek real estat BSDE berupa Perumahan Bumi Serpong Damai yang berlokasi di Kecamatan Serpong, Kecamatan Legok, Kecamatan Cisauk dan Kecamatan Pagedangan, Propinsi Banten.

PT Bumi Serpong Damai Tbk (BSDE) dan anak usaha termasuk dalam kelompok usaha PT Paraga Artamida, sedangkan pemegang saham akhir Grup adalah Sinarmas Land Limited yang berada di Singapura. Ruang lingkup kegiatan BSDE meliputi bidang pembangunan real estat. Pada saat ini, BSDE melaksanakan pembangunan kota baru sebagai wilayah pemukiman yang terencana dan terpadu, yang dilengkapi dengan prasarana-prasarana, fasilitas lingkungan dan penghijauan dengan nama BSD City. Pada tahun 2008 (tepatnya pada tanggal 28 Mei 2008), BSDE mendapatkan pernyataan efektif dari BAPEPAM-LK (sekarang OJK) untuk melakukan Penawaran Umum Perdana Saham BSDE (IPO) kepada masyarakat sebanyak 1.093.562.000 dengan nilai nominal Rp100,- per saham dengan harga penawaran Rp550,- per saham, dan saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 06 Juni 2008.

Berdasarkan Laporan Keuangan PT Bumi Serpong Damai Tbk (BSDE) untuk periode yang berakhir 31 Desember 2012, laba yang diperoleh Perseroan mengalami peningkatan dari tahun sebelumnya. Pada tahun 2012 laba yang diperoleh Perseroan sebesar Rp 1.478.859. Sedangkan untuk laba yang diperoleh Perseroan tahun 2011 sebesar Rp 1.012.034. Sedangkan pada Asset Perseroan pada tahun 2012 juga ikut mengalami peningkatan perolehan, yaitu sebesar Rp 16.756.718, lebih besar dari jumlah liabilitas Perseroan senilai Rp 6.225.014.Pendapatan usaha dari pihak berelasi pada tahun 2012 dan 2011 masing-masing adalah sebesar 3,79% dan 3,56% dari jumlah pendapatan usaha. Pada tahun 2012 dan 2011, tidak terdapat penjualan kepada pihak tertentu dengan nilai penjualan melebihi 10% dari jumlah pendapatan usaha.Hal tersebut menunjukkan bahwa Perseroan memiliki kemampuan dalam pembayaran liabilitas. Prinsip akuntansi yang digunakan PT. Bumi Serpong Damai Tbk, adalah prinsip yang berlaku secara umum, dimana laporan keuangan juga disajikan secara material dengan adanya pengakuan pendapatan, adanya perbandingan dan pengakuan penuh atas segala nilai yang tersaji dalam laproan keuangan tersebut.

PT. Bumi Serpong Damai Tbk menggunakan jasa Kantor Akuntan Publik (Auditor Independen) Kantor Akuntan Publik Mulyamin Sensi Suryanto & Lianny (KAP. DRS. MULYAMIN SENSI SURYANTO) Kerjasama Dengan Moore Stephens International Limited (16 November 2006) Izin Usaha Nomor : KEP-676/KMK.01/2006 (28 September 2006) Intiland Tower Lantai 7 Jl. Jend. Sudirman Kav. 32 Karet Tengsin, Tanah Abang Jakarta Pusat 10220. Laporan Keuangan tealh diaudit oleh auditor independen lain dengan pendapat wajar tanpa pengecualian, yang dimana berdasarkan pada standar auditing yang ditetapkan Institusi Akuntan Publik Indonesia.

Struktur permodalan pada PT. Bumi Serpong Damai Tbk, adalah untuk memastikan bahwa Grup mempertahankan rasio modal yang sehat dalam rangka mendukung bisnis dan memaksimalkan nilai pemegang saham. Grup tidak diwajibkan untuk memenuhi syarat-syarat modal tertentu. Grup mengelola struktur modal dan membuat penyesuaian terhadap struktur modal sehubungan dengan perubahan kondisi ekonomi. Grup memantau modalnya dengan menggunakan analisa gearing ratio (rasio utang terhadap modal), yakni membagi utang bersih terhadap jumlah modal. Struktur modal Grup terdiri dari ekuitas dan pinjaman diterima dikurangi dengan kas dan setara kas. Rasio utang bersih terhadap modal pada tanggal

31 Desember 2012 sebesar -36% sedangkan pada tanggal 31 Desember 2011 sebesar -41%.

Penerapan PSAK 16 (Revisi 2011) Aset Tetap dan ISAK No.

25 Hak Atas Tanah pada PT. Bumi Serpong Damai efektif tanggal 1 januari

2012.

Dampak Penerapan PSAK No.16 (Revisi 2011) dan PSAK No. 25

pada perusahaan PT. Bumi Serpong Damai Tbk. ini tidak memiliki dampak signifikan terhadap pelaporan keuangan

perseroan.

Aset tetap dinyatakan berdasarkan biaya perolehan, tetapi tidak termasuk biaya perawatan sehari-hari, dikurangi akumulasi penyusutan dan akumulasi rugi penurunan nilai, jika ada. Biaya perolehan awal aset tetap meliputi harga perolehan, termasuk bea impor dan pajak pembelian yang tidak boleh dikreditkan dan biaya-biaya yang dapat diatribusikan secara langsung untuk membawa aset ke lokasi dan kondisi yang diinginkan sesuai dengan tujuan penggunaan yang ditetapkan. Pengukuran setelah pengakuan awal aset adalah menggunakan metode biaya.

Beban-beban yang timbul setelah aset tetap digunakan, seperti beban perbaikan dan pemeliharaan, dibebankan ke laba rugi konsolidasi saat terjadinya. Apabila beban-beban tersebut menimbulkan peningkatan manfaat ekonomis di masa datang dari penggunaan aset tetap tersebut yang dapat melebihi kinerja normalnya, maka beban-beban tersebut dikapitalisasi sebagai tambahan biaya perolehan aset tetap. Penyusutan dihitung berdasarkan metode garis lurus (straight-line method) selama masa manfaat aset tetap

sebagai berikut:

Nilai tercatat aset tetap ditelaah kembali dan dilakukan penurunan nilai apabila terdapat peristiwa atau perubahan kondisi tertentu yang mengindikasikan nilai tercatat tersebut tidak dapat dipulihkan sepenuhnya. Dalam setiap inspeksi yang signifikan, biaya inspeksi diakui dalam jumlah tercatat aset tetap sebagai suatu

penggantian apabila memenuhi kriteria pengakuan. Biaya inspeksi signifikan yang dikapitalisasi tersebut diamortisasi selama periode sampai dengan saat inspeksi signifikan berikutnya.

Aset tetap yang dijual atau dilepaskan, dikeluarkan dari kelompok aset tetap berikut akumulasi penyusutan

serta akumulasi penurunan nilai yang terkait dengan aset tetap tersebut. Jumlah tercatat aset tetap dihentikan pengakuannya (derecognized) pada saat dilepaskan atau tidak ada manfaat ekonomis masa depan yang diharapkan dari penggunaan atau pelepasannya. Laba atau rugi yang timbul dari penghentian pengakuan aset tetap ditentukan sebesar perbedaan antara jumlah neto hasil pelepasan, jika ada, dengan jumlah tercatat dari aset tetap tersebut, dan diakui dalam laporan laba rugi konsolidasi pada periode terjadinya penghentian pengakuan.

Nilai residu, umur manfaat, serta metode penyusutan dan amortisasi ditelaah setiap akhir tahun dan dilakukan penyesuaian apabila hasil telaah berbeda dengan estimasi sebelumnya. Aset dalam penyelesaian dinyatakan sebesar biaya perolehan dan tidak disusutkan. Akumulasi biaya perolehan akan dipindahkan dan disusutkan ke masing-masing aset tetap yang bersangkutan pada saat selesai dan siap digunakan.

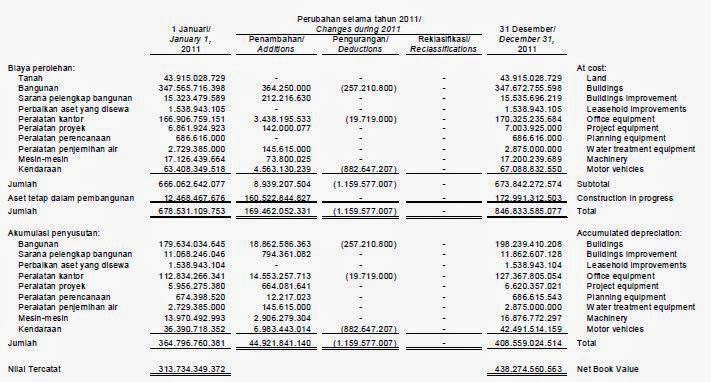

Perusahaan menilai aset tetap berdasarkan hasil penilaian yang dilakukan oleh penilai independen. Nilai aset yang direvisi pada periode sebelumnya dianggap sebagai biaya perolehan. Pada tanggal 31 Desember 2011 nilai netto asset tetap tercatat Rp 438.274.560.563 dan 31 Desember 2012 Rp 415.370.551.974. Agar lebih jelas dapat dilihat laporan aset tetap dibawah ini :

Pengurangan tahun 2012 dan 2011 merupakan penjualan aset tetap dengan nilai tercatat masing-masing

sebesar nihil, yang menghasilkan laba penjualan aset tetap sebesar Rp 1.159.355.000 dan Rp 382.820.500.

Pembebanan penyusutan dialokasikan sebagai berikut :

Aset tetap dalam pembangunan merupakan akumulasi biaya konstruksi bangunan kantor. Akumulasi biaya konstruksi pada tanggal 31 Desember 2012 sebesar Rp 164.250.000 atau sebesar 24% dari nilai kontrak. Aset tetap dalam pembangunan diperkirakan akan selesai pada tahun 2013. Berdasarkan evaluasi manajemen, Perusahaan berpendapat bahwa tidak terdapat hambatan kelanjutan penyelesaian proyek.

Tidak terdapat beban bunga yang dikapitalisasi ke aset tetap dalam pembangunan selama tahun 2012 dan 2011.

Pajak Penghasilan

Efektif tanggal 1 Januari 2012, Entitas Induk dan Anak

menerapkan PSAK 46 (Revisi 2010), yang mensyaratkan Perseroan untuk

memperhitungkan konsekuensi pajak kini dan mendatang dari pemulihan

(penyelesaian) jumlah tercatat aset (liabilitas) masa depan yang diakui dalam

laporan posisi keuangan konsolidasian, dan transaksi dan kejadian lain dari

periode kini yang diakui dalam laporan keuangan.

Dampak penerapan PSAK No. 46 (Revisi 2010) pada perusahaan:

PSAK 46 (Revisi 2010) menimbulkan dampak perubahan pada

laporan laba rugi komprehensif konsolidasi, yang sebelumnya pada tgl 1 januari

2012 perusahaan mencatat bunga dan denda untuk kekurangan pembayaran pajak

penghasilan dalam penghasilan (beban) lain-lain. Sedangkan pada tanggal 1

Januari 2012 PSAK 46 (Revisi 2010) mulai efektif, perusahaan

mencatat bunga dan denda untuk kekurangan/kelebihan pembayaran pajak

penghasilan sebagai bagian dari manfaat beban pajak penghasilan periode

berjalan dalam laporan laba rugi komprehensif konsolidasi.

Instrumen Keuangan

Efektif tanggal 1 Januari 2012, Perseroan menerapkan PSAK 50

(Revisi 2010), “Instrumen Keuangan: Penyajian”, PSAK 55 (Revisi

2011),“Instrumen Keuangan: Pengakuan dan Pengukuran” dan PSAK 60.

Dampak dari penerapan PSAK No. 50 (Revisi 2010), PSAK No. 55

(Revisi 2011) dan PSAK No. 60 yaitu :

Dampak dari ketiga PSAK ini sangat berpengauh pada laporan

keunagan perusahaan yang dalam penyajiannya mengharuskan pengungkapan

persyaratan penajian dari instrumen keuangan dan mengindentifikasi informasi,

adanyanya pengakuan aset keuangan, liabilitas keuangan, serta mensyaratkan

pengungkapan signifikansi instrumen keuangan untuk posisi keunagan dan kinerja.

Instrumen keuangan pada aset keuangan pengakuan awal, aset

keuangan diakui pada nilai wajarnya ditambah dengan biaya-biaya transaksi,

kecuali apabila aset keuangan dicatat pada nilai wajar melalui laba rugi. Aset

keuangan pengakuan setelah pengakuan awal, pada pengakuan setelah pengakuan

awal ini memiliki klafikasi yaitu aset keuangan yang diantur pada nilai wajar

melalui laporan laba rugi, pinjaman yang diberikan dan piutang, investasi

dimiliki hingga jatuh tempo, aset keuangan tersedia untuk dijual. liabilitas keuangan yang diukur pada nilai wajar melalui laporan laba rugi, dan liabilitas keuangan lain-lain; dan melakukan evaluasi kembali atas kategori-kategori tersebut pada setiap tanggal pelaporan, apabila diperlukan dan tidak melanggar ketentuan yang disyaratkan.

Profesi

akuntansi merupakan sebuah profesi yang menyediakan jasa atestasi maupun non. Atestasi kepada masyarakat dengan dibatasi kode etik yang ada. Akuntansi

sebagai profesi memiliki kewajiban untuk mengabaikan kepentingan pribadi dan

mengikuti etika profesi yang telah ditetapkan. Kewajiban akuntan sebagai

profesional mempunyai tiga kewajiban yaitu; kompetensi, objektif dan

mengutamakan integritas. Yang dimaksud dengan profesi akuntan adalah semua

bidang pekerjaan yang mempergunakan keahlian di bidang akuntansi, termasuk

bidang pekerjaan akuntan publik, akuntan intern yang bekerja pada perusahaan

industri, keuangan atau dagang, akuntan yang bekerja di pemerintah, dan akuntan

sebagai pendidik.

Dalam arti sempit, profesi akuntan adalah lingkup pekerjaan yang dilakukan oleh

akuntan sebagai akuntan publik yang lazimnya terdiri dari pekerjaan audit,

akuntansi, pajak dan konsultan manajemen.

Profesi

akuntansi merupakan sebuah profesi yang menyediakan jasa atestasi maupun non

atestasi kepada masyarakat dengan dibatasi kode etik yang ada.

Jenis Profesi yang ada antara lain :

Akuntan Publik

Akuntan

publik merupakan satu-satunya profesi akuntansi yang menyediakan jasa audit

yang bersifat independen. Yaitu memberikan jasa untuk memeriksa, menganalisis,

kemudian memberikan pendapat / asersi atas laporan keuangan perusahaan sesuai

dengan prinsip akuntansi berterima umum.

Akuntan Manajemen

Akuntan

manajemen merupakan sebuah profesi akuntansi yang biasa bertugas atau bekerja

di perusahaan-perusahaan. Akuntan manajemen bertugas untuk membuat laporan

keuangan di perusahaan

Akuntan Pendidik

Akuntan

pendidik merupakan sebuah profesi akuntansi yang biasa bertugas atau bekerja di

lembaga-lembaga pendidikan, seperti pada sebuh Universitas, atau lembaga

pendidikan lainnya. Akuntan manajemen bertugas memberikan pengajaran tentang

akuntansi pada pihak – pihak yang membutuhkan.

Akuntan Internal

Auditor

internal adalah auditor yang bekerja pada suatu perusahaan dan oleh karenanya

berstatus sebagai pegawai pada perusahaan tersebut. Tugas audit yang dilakukannya

terutama ditujukan untuk membantu manajemen perusahaan tempat dimana ia

bekerja.

Konsultan SIA / SIM

Salah

satu profesi atau pekerjaan yang bisa dilakukan oleh akuntan diluar pekerjaan

utamanya adalah memberikan konsultasi mengenai berbagai hal yang berkaitan

dengan sistem informasi dalam sebuah perusahaan.Seorang Konsultan SIA/SIM

dituntut harus mampu menguasai sistem teknologi komputerisasi disamping

menguasai ilmu akuntansi yang menjadi makanan sehari-harinya. Biasanya jasa

yang disediakan oleh Konsultan SIA/SIM hanya pihak-pihak tertentu saja yang

menggunakan jasanya ini.

Akuntan Pemerintah

Akuntan

pemerintah adalah akuntan profesional yang bekerja di instansi pemerintah yang

tugas pokoknya melakukan pemeriksaan terhadap pertanggungjawaban keuangan yang

disajikan oleh unit-unit organisasi dalam pemerintah atau pertanggungjawaban

keuangan yang disajikan oleh unit-unit organisasi dalam pemerintah atau

pertanggungjawaban keuangan yang ditujukan kepada pemerintah. Meskipun terdapat

banyak akuntan yang bekerja di instansi pemerintah, namun umumnya yang disebut

akuntan pemerintah adalah akuntan yang bekerja di Badan Pengawas Keuangan dan

Pembagian (BPKP) dan Badan Pemeriksa Keuangan (BAPEKA), dan instansi pajak.

akuntansi sebagai profesi & peran akuntansi

Kepentingan utama profesi akuntan adalah untuk membuat pemakai jasa akuntan

paham bahwa jasa akuntan dilakukan dengan tingkat prestasi tertinggi sesuai

dengan persyaratan etika yang diperlukan untuk mencapai tingkat prestasi

tersebut. Dan semua anggota mengikat dirinya untuk menghormati kepercayaan

publik. Atas kepercayaan yang diberikan publik kepadanya, anggota harus secara

terus menerus menunjukkan dedikasi mereka untuk mencapai profesionalisme yang

tinggi.

Untuk memelihara dan meningkatkan kepercayaan publik, setiap anggota harus

memenuhi tanggung jawab profesionalnya dengan integritas setinggi mungkin.

Peran Akuntan Profesional:

Akuntan adalah penasihat bisnis independen. Akuntan dapat

menawarkan berbagai layanan. Akuntan dapat didaftarkan auditor, dapat mengatur

sistem akuntansi klien, bisa menjadi penasihat pada perencanaan pajak, atau

detektor penipuan dan penggelapan, dapat melakukan penganggaran dan analisis

laporan keuangan, menyarankan klien pada keputusan pembiayaan, memberikan

pengetahuan khusus dan dapat membantu menjaga etika lingkungan.

2. Ekspektasi Publik

Masyarakat umumnya mempersepsikan akuntan sebagai orang yang

profesional dibidang akuntansi. Ini berarti bahwa mereka mempunyai sesuatu

kepandaian yang lebih dibidang ini dibandingkan dengan orang awam.

Selain itu masyarakat pun berharap bahwa para akuntan

mematuhi standar dan tata nilai yang berlaku dilingkungan profesi akuntan,

sehingga masyarakat dapat mengandalkan kepercayaannya terhadap pekerjaan yang

diberikan. Dengan demikian unsur kepercayaan memegang peranan yang sangat

penting dalam hubungan antara akuntan dan pihak-pihak yang berkepentingan.

3. Nilai-nilai Etika vs Teknik

Akuntansi/Auditing

Integritas : setiap tindakan dan kata-kata pelaku profesi menunjukan sikap

transparansi, kejujuran dan konsisten.

Kerjasama : mempunyai kemampuan untuk bekerja sendiri maupun dalam tim

Inovasi : pelaku profesi mampu memberi nilai tambah pada pelanggan dan proses

kerja dengan metode baru.

simplisitas : pelaku profesi mampu memberikan solusi pada setiap masalah yang

timbul, dan masalah yang kompleks menjadi lebih sederhana.

Teknik akuntansi (akuntansi technique) adalah aturan aturan khusus yang

diturunkan dari prinsip prinsip akuntan yang menerangkan transaksi transaksi

dan kejadian kejadian tertentu yang dihadapi oleh entitas akuntansi tersebut

4. Perilaku Etika dalam Pemberian Jasa Akuntan publik

Setiap akuntan publik sebagai bagian anggota Institut

Akuntan Publik Indonesia maupun staff profesional (baik yang anggota IAPI

maupun yang bukan anggota IAPI) yang bekerja pada satu Kantor Akuntan Publik

(KAP) harus menerapkan Aturan Etika Kompartemen Akuntan Publik atau sekarang

disebut sebagai Kode Etik Profesi Akuntan Publik dalam melaksanakan tugasnya

sebagai pemberi jasa.Kode Etik Ikatan Akuntan Indonesia dimaksudkan sebagai

panduan dan aturan bagi seluruh anggota, baik yang berpraktik sebagai akuntan

publik, bekerja di lingkungan dunia usaha, pada instansi pemerintah, maupun di

lingkungan dunia pendidikan dalam pemenuhan tanggung-jawab profesionalnya.

Kode Etik Ikatan Akuntan Indonesia terdiri dari tiga bagian:

(1) Prinsip Etika, memberikan kerangka dasar bagi Aturan

Etika, yang mengatur pelaksanaan pemberian jasa profesional oleh anggota.

Prinsip Etika disahkan oleh Kongres dan berlaku bagi seluruh anggota.

(2) Aturan Etika, disahkan oleh Rapat Anggota Himpunan dan

hanya mengikat anggota Himpunan yang bersangkutan.

(3) Interpretasi Aturan Etika, merupakan interpretasi yang

dikeluarkan oleh Badan yang dibentuk oleh Himpunan setelah memperhatikan

tanggapan dari anggota, dan pihak-pihak berkepentingan lainnya, sebagai panduan

dalam penerapan Aturan Etika, tanpa dimaksudkan untuk membatasi lingkup dan

penerapannya.

perusahaan-perusahaan di suatu negara berkembang sedemikian

rupa sehingga tidak hanya memerlukan modal dari pemiliknya, namun mulai

memerlukan modal dari kreditur, dan jika timbul berbagai perusahaan berbentuk

badan hukum perseroan terbatas yang modalnya berasal dari masyarakat, jasa

akuntan publik mulai diperlukan dan berkembang. Dari profesi akuntan publik

inilah masyarakat kreditur dan investor mengharapkan penilaian yang bebas tidak

memihak terhadap informasi yang disajikan dalam laporan keuangan oleh manajemen

perusahaan. Profesi akuntan publik menghasilkan berbagai jasa bagi masyarakat,

yaitu jasa assurance, jasa atestasi, dan jasa nonassurance. Jasa assurance

adalah jasa profesional independen yang meningkatkan mutu informasi bagi

pengambil keputusan. Jasa atestasi terdiri dari audit, pemeriksaan

(examination), review, dan prosedur yang disepakati (agreed upon procedure).

Jasa atestasi adalah suatu pernyataan pendapat, pertimbangan orang yang

independen dan kompeten tentang apakah asersi suatu entitas sesuai dalam semua

hal yang material, dengan kriteria yang telah ditetapkan. Jasa nonassurance

adalah jasa yang dihasilkan oleh akuntan publik yang di dalamnya ia tidak

memberikan suatu pendapat, keyakinan negatif, ringkasan temuan, atau bentuk

lain keyakinan. Contoh jasa nonassurance yang dihasilkan oleh profesi akuntan

publik adalah jasa kompilasi, jasa perpajakan, jasa konsultasi.

Secara umum auditing adalah suatu proses sistematik untuk

memperoleh dan mengevaluasi bukti secara objektif mengenai pernyataan tentang

kejadian ekonomi, dengan tujuan untuk menetapkan tingkat kesesuaian antara

pernyataan tersebut dengan kriteria yang telah ditetapkan, serta penyampaian

hasil-hasilnya kepada pemakai yang berkepentingan. Ditinjau dari sudut auditor

independen, auditing adalah pemeriksaan secara objektif atas laporan keuangan

suatu perusahaan atau organisasi yang lain dengan, tujuan untuk menentukan

apakah laporan keuangan tersebut menyajikan secara wajar keadaan keuangan dan

hasil usaha perusahaan atau organisasi tersebut.

Profesi akuntan publik bertanggung jawab untuk menaikkan

tingkat keandalan laporan keuangan perusahaan-perusahaan, sehingga masyarakat

keuangan memperoleh informasi keuangan yang andal sebagai dasar untuk

memutuskan alokasi sumber-sumber ekonomi.

Governance system (sistem pemerintahan), merupakan keseluruhan sistem secara harfiah yang terdiri dari beberapa bagian yang memiliki hubungan fungsional (antar bagian-bagian) dan hubungan fungsional (keseluruhan), sehingga menciptakan ketergantungan antara bagian-bagian. Jika satu bagian

tidak bekerja dengan baik akan mempengaruhi keseluruhan. Pemerintahan dalam

arti luas memiliki pemahaman bahwa segala sesuatu yang dilakukan dalam

menjalankan kesejahteraan negara dan kepentingan negara itu sendiri. Dari

pengertian tersebut, secara harfiah berarti sistem pemerintahan sebagai bentuk

hubungan antar lembaga negara dalam melaksanakan kekuasaan negara demi kepentingan negara itu sendiri dalam rangka mewujudkan kesejahteraan rakyatnya, sesuai dengan kondisi negara masing-masing. Sistem ini dibedakan menjadi :

Presidensial

Parlementer

Komunis

Demokrasi

Liberal

Liberal

Kapital

Sistem pemerintahan bertujuan untuk menjaga kestabilan

masyarakat, menjaga tingkah laku kaum mayoritas maupun minoritas, menjaga

fondasi pemerintahan, menjaga kekuatan politik, pertahanan, ekonomi, keamanan

sehingga menjadi sistem pemerintahan yang berkelanjutan dan demokrasi (dimana

seharusnya masyarakat bisa ikut turut andil dalam pembangunan sistem

pemerintahan tersebut).

Di dalam dunia bisnis, perusahaan mencerminkan

kepribadian pemimpinnya. Hubungan antara CEO dengan perusahaan merupakan dasar

budaya etika. Tindakan dan kata-kata manajemen puncak harus sejalan dengan

tujuan utama perusahaan, dengan memberikan contoh nyata. Perilaku ini merupakan

budaya etika.

Untuk mencapai hal tersebut, maka perusahaan harus memiliki corporate

governance, yaitu proses dan struktur yang digunakan untuk mengarahkan dan

mengelola bisnis dan aktivitas perusahaan ke arah peningkatan pertumbuhan

bisnis dan akuntabilitas perusahaan. Untuk mengimplementasikannya maka

dibuatlah suatu kode etik bagi karyawan & pimpinan perusahaan untuk melakukan

praktek-praktek etik bisnis yang terbaik di dalam semua hal yang dilaksanakan

atas nama perusahaan. Kode etik ini bertujuan untuk mempertahankan dan

memajukan reputasi perusahaan sebagai karyawan & pimpinan perusahaan yang

bertanggung jawab, dimana pada akhirnya akan memaksimalkan nilai pemegang saham.

Di dalam etika kerja diatur hubungan antar individu baik

didalam perusahaan maupun diluar perusahaan Pelanggaran atas Kode Etik

merupakan hal yang serius, bahkan dapat termasuk kategori pelanggaran hukum.

Budaya Etika

untuk mempertahankan dan memajukan reputasi perusahaan

sebagai karyawan dan pimpinan perusahaan yang bertanggung jawab serta

memaksimalkan nilai pemegang saham, diperlukan suatu kode etik bagi karyawan dan pimpinan perusahaan. Kode etik ini merupakan salah satu contoh budaya

etika di dalam perusahaan. Dan yang bertugas untuk menerapkan budaya etika itu

tersebut adalah manajemen puncak. Tugas manajemen puncak adalah memastikan

bahwa konsep etikanya menyebar di seluruh organisasi, melalui semua tingkatan

dan menyentuh semua pegawai. Hal tersebut dicapai melalui metode tiga lapis

yaitu :

Menetapkan

credo perusahaan, dengan cara membuat pernyataan ringkas mengenai nilai-nilai

etis yang ditegakkan perusahaan, lalu di informasikan kepada orang-orang dan

organisasi-organisasi baik di dalam maupun di luar perusahaan.

Menetapkan

program etika, yang dirancang untuk mengarahkan pegawai dalam melaksanakan lapis

pertama. Misalnya pertemuan orientasi bagi pegawai baru dan audit etika.

Menetapkan

kode etik perusahaan (setiap perusahaan memiliki kode etik yang berbeda).

Beberapa nilai-nilai etika perusahaan yang sesuai dengan

prinsip-prinsip Good Corporate Governance, yaitu kejujuran, tanggung jawab,

saling percaya, keterbukaan dan kerjasama. Kode Etik yang efektif seharusnya

bukan sekedar buku atau dokumen yang tersimpan saja. Namun Kode Etik tersebut

hendaknya dapat dimengerti oleh seluruh karyawan serta pimpinan perusahaan dan

akhirnya dapat dilaksanakan dalam bentuk tindakan (action). Beberapa contoh

pelaksanaan kode etik yang harus dipatuhi oleh seluruh karyawan dan pimpinan

perusahaan, antara lain masalah informasi rahasia dan benturan kepentingan

(conflict of interest).

Mengembangkan Etika Struktur Korporasi

Prinsip-prinsip moral etika dalam kegiatan bisnis secara

keseluruhan, dilaksanakan pada saat membangun entitas korporasi dan

menetapkan sasarannya. Sehingga penerapan etika ini diharapkan dapat menjadi panduan

atau “hati nurani” dalam proses bisnis, serta dapat menciptakan suatu

suasana kegiatan bisnis yang beretika, yang tidak hanya mengejar keuntungan

saja, tetapi juga peduli terhadap lingkungan hidup, masyarakat, dan para pihak

yang berkepentingan (stakeholders).

Kode Perilaku korporasi

Code of Conduct (Pedoman Perilaku) adalah pedoman internal

perusahaan yang berisikan tentang sistem nilai, etika bisnis, etika kerja, komitmen,

serta penegakan terhadap peraturan-perturan perusahaan bagi individu dalam

menjalankan bisnis, dan aktivitas lainnya, serta berinteraksi dengan

stakeholders.

Pelaksanaan Code of Conduct mencerminkan perilaku pelaku

bisnisnya, dalam hal pembentukan citra yang baik terkait erat dengan perilaku

perusahaan dalam berinteraksi atau berhubungan dengan para stakeholder.

Pelaksanaan Code of Conduct diawasi oleh Dewan Kehormatan yang bertugas mengawasi pelaksanaan pedoman ini. Dewan Kehormatan terdiri dari Dewan Komisaris, Direksi, karyawan yang ditunjuk, dan serikat pekerja. Mekanisme Dewan Kehormatan diatur dalam surat Keputusan Direksi. Dan pedoman Code of Conduct ini menjadi kewajiban setiap individu untuk menandatangani pernyataan kepatuhan dan integritas atas pedoman ini, saat terjadinya hubungan perikatan kerja individu perusahaan serta saat terjadinya revisi terhadap pedoman ini di masa yang akan datang.

Evaluasi terhadap Kode

Perilaku Korporasi

a. Pelaporan

Pelanggaran Code of Conduct

Setiap individu

berkewajiban melaporkan setiap pelanggaran atas Code of Conduct yang dilakukan

oleh individu lain dengan bukti yang cukup kepada Dewan Kehormatan. Laporan

dari pihak luar wajib diterima sepanjang didukung bukti dan identitas yang

jelas dari pelapor.

Dewan

kehormatan wajib mencatat setiap laporan pelanggaran atas Code of Conduct dan

melaporkannya kepada Direksi dengan didukung oleh bukti yang cukup dan dapat

dipertanggungjawabkan.

Dewan

kehormatan wajib memberikan perlindungan terhadap pelapor.

b. Sanksi

Atas

Pelanggaran Code of Conduct, pemberian sanksi Atas Pelanggaran

Code of Conduct yang dilakukan oleh karyawan diberikan oleh Direksi atau

pejabat yang berwenang sesuai dengan ketentuan yang berlaku.

Pemberian sanksi Atas

Pelanggaran Code of Conduct yang dilakukan oleh Direksi dan Dewan Komisaris

mengacu sepenuhnya pada Anggaran Dasar dan Anggaran Rumah Tangga Perusahaan

serta ketentuan yang berlaku.

Pemberian

sanksi dilakukan setelah ditemukan bukti nyata terhadap terjadinya pelanggaran

pedoman.

Lingkungan Bisnis Yang

Mempengaruhi Perilaku Etika

Lingkunngan bisnis yang

mempengaruhi etika adalah lingkungan makro (memepengaruhi kebiasaan yang tidak

etis yaitu bribery, coercion, deception, theft, unfair dan discrimination) dan

lingkungan mikro (bisnis harus percaya bahwa dalam berhubungan dengan supplier

atau vendor, pelanggan dan tenaga kerja atau karyawan).

Saling tergantungan antara

bisnis dan Masyarakat

Banyaknya masyarakat yang belum

mengenal apa itu etika dalam berbisnis, menimbulkan anggapan bahwa dalam

berbisnis tidak perlu menggunakan etika, karena urusan etika hanya berlaku di

masyarakat yang memiliki kultur budaya yang kuat. Tetapi pada kenyataannya

etika tetap saja masih berlaku dan banyk diterapkan di masyarakat itu sendiri,

dan tidak terkecuali didalam perusahaan. Etika di lingkungan perusahaan sangat

diperlukan. Selain sebagai sebuah organisasi yang memiliki struktur yang cukup

jelas dalam pengelolaannya, perusahaan juga merupakan tempat interksi antar

pribadi maupun institusi yang terlibat di dalamnya. Sehingga kecenderungan

untuk terjadinya konflik dan terbukanya penyelewengan sangat mungkin terjadi,

baik dalam manajemen ataupun personal dalam setiap team maupun hubungan

perusahaan dengan lingkungan sekitar. Untuk itu, etika sangat diperlukan

sebagai kontrol akan kebijakan, demi kepentingan perusahaan.

Kepedulian Pelaku Bisnis

Terhadap Etika

Selain mempunyai tujuan untuk

meningkatkan kesejahteraan masyarakat, pelaku bisnis juga dituntut untuk peduli

dengan keadaan masyarakat, bukan hanya dalam bentuk materi, tetapi juga

bertanggung jawab terhadap kehidupan sosial terhadap masyarakat sekitarnya,

terutama dalam hal pendidikan, kesehatan, pemberian latihan keterampilan, dan

sebagainya. Dalam menciptakan etika bisnis, ada beberapa hal yang perlu

diperhatikan, antara lain yaitu :

1.Pengendalian Diri

Pelaku bisnis dan pihak terkait mampu mengendalikan diri mereka

masing-masing untuk tidak memperoleh apapun dari siapapun dan dalam bentuk

apapun. Dengan kata lain, pelaku bisnis sendiri tidak mendapatkan keuntungan

dengan jalan main curang dan menakan pihak lain dan menggunakan keuntungan

tersebut walaupun keuntungan itu merupakan hak bagi pelaku bisnis, tetapi

penggunaannya juga harus memperhatikan kondisi masyarakat sekitarnya. Inilah

etika bisnis yang “etis”.

2.Pengembangan Tanggung Jawab

Sosial (Social Responsibility)

Dalam hal ini pelaku bisnis dituntut untuk peduli dengan keadaan

masyarakat, bukan hanya dalam bentuk materi. Artinya kesempatan yang dimiliki

oleh pelaku bisnis untuk menjual pada tingkat harga yang tinggi sewaktu

terjadinya excess demand harus menjadi perhatian dan kepedulian bagi pelaku

bisnis dengan tidak memanfaatkan kesempatan ini untuk meraup keuntungan yang

berlipat ganda. Jadi, dalam keadaan excess demand pelaku bisnis harus mampu

mengembangkan dan memanifestasikan sikap tanggung jawab terhadap masyarakat

sekitarnya.

3.Mempertahankan jati diri dan

tidak mudah terombang-ambing oleh pesatnya perkembangan informasi dan

teknologi.

Dalam hal ini bukan berarti etika bisnis anti perkembangan informasi

dan teknologi, melainkan perkembangan informasi dan teknologi harus

dimanfaatkan untuk meningkatkan kepedulian terhadap golongan yang lemah dan

tidak kehilangan budaya yang dimiliki akibat adanya transformasi informasi dan

teknologi.

4.Menciptakan persaingan yang sehat

Didalam dunia bisnis kata-kata persaingan mungkin bukan hal yang baru

bagi pelaku bisnis. Persaingan dalam dunia bisnis terjadi guna meningkatkan

efisiensi dan kualitas, tetapi persaingan tersebut tidak mematikan yang lemah,

dan sebaliknya. Harus terdapat jalinan yang erat antara pelaku bisnis besar dan

golongan menengah kebawah, sehingga dengan perkembangan perusahaan besar mampu

memberikan spread effect terhadap perkembangan sekitarnya. Untuk itu dalam

menciptakan persaingan perlu ada kekuatan-kekuatan yang seimbang dalam dunia

bisnis tersebut.

5.Menerapkan konsep “ Pembangunan

Berkelanjutan ”

Selain memikirkan keuntungan, pelaku bisnis perlu memikirkan bagaimana

dengan keadaan di masa mendatang. Berdasarkan hal ini, jelas pelaku bisnis

dituntut untuk tidak mengeksploitasi lingkungan dan keadaan saat sekarang

semaksimal mungkin tanpa mempertimbangkan lingkungan dan keadaan dimasa datang

walaupun saat sekarang merupakan kesempatan untuk memperoleh keuntungan besar.

6.Menghindari KKN

Jika pelaku bisnis sudah mampu menghindari sikap ini, kita yakin tidak

akan terjadi lagi apa yang dinamakan dengan korupsi, manipulasi dan segala

bentuk permainan curang dalam dunia bisnis ataupun berbagai kasus yang

mencemarkan nama bangsa dan negara.

Perkembangan

Dalam Etika Bisnis

Perhatian etika untuk bisnis

dapat dikatakan seumur dengan bisnis itu sendiri. Perbuatan menipu dalam

bisnis, mengurangi timbangan atau takaran, berbohong, dan sebagainya merupakan

contoh konkrit adanya hubungan antara etika dan bisnis. Namun demikian bila

menyimak etika bisnis seperti dikaji dan dipraktekan sekarang, tidak bisa

disangkal bahwa terdapat fenomena baru dimana etika bisnis mendapat perhatian

yang besar dan intensif. Tahun 1970-an etika bisnis mencapai status ilmiah dan

akademis dengan identitas sendiri. Untuk memahaminya, menurut Richard De

George, pertama-tama perlu membedakan antara ethics in business dan business

ethics.

Masa lahirnya etika bisnis

terdapat dua faktor yang medorong kelahiran etika bisnis pada tahun 1970-an.

Pertama sejumlah filosofi mulai terlibat dalam memikirkan masalah-masalah

sekitar bisnis dan etika bisnis senagi suatu tanggapan atas krisis moral yang

sedang meliputi dunia bisnis d Amerika Serikat. Kedua terjadinya krisis moral

yang dialami oleh dunia bisnis. Pada saat ini mereka bekerja sama khususnya

dengan ahli ekonomi dan manajemen dalam meneruskan tendensi etika terapan.

Sepuluh tahun kemudian etika bisnis mulai merambah dan berkembang meluas di

Eropa. Hal ini ditandai dengan semakin banyaknya perguruan tinggi di Eropa

Barat yang mencantumkan mata kuliah etika bisnis. Pada Tahun 1987 didirikan

European Ethics Nwork (EBEN) yang bertujuan menjadi forum pertemuan antara

akademisi dari universitas, sekolah bisnis, para pengusaha dan wakil-wakil dari

organisasi nasional dan internasional.

Masa etika bisnis menjadi

fenomena global pada tahun 1990, ketika bisnis telah menjadi fenomena global

dan bersifat nasional, internasional, dan global seperti bisnis itu sendiri. Di

Indonseia sendiri pada beberapa perguruan tinggi terutama pada program

pascasarjana telah diajarkan mata kuliah etika bisnis. Selain itu bermunculan

pula organisasi-organisasi yang melakukan pengkajian khusus tentang etika

bisnis misalnya lembaga studi dan pengembangan etika usaha Indonesia (LSPEU

Indonesia) di Jakarta.

Etika

Bisnis Dalam Akuntansi

Untuk menegakkan akuntansi

sebagai sebuah profesi yang etis, dibutuhkan etika profesi dalam mengatur

kegiatan profesinya. Etika profesi itu sendiri, dalam kerangka etika merupakan

bagian dari etika sosial. Karena etika profesi menyangkut etika sosial, berarti

profesi akuntansi dalam kegiatannya pasti berhubungan dengan orang atau pihak

lain (publik). Dalam menjaga hubungan baik dengan pihak lain tersebut akuntan

haruslah dapat menjaga kepercayaan publik.

Dalam menjalankan profesinya

seorang akuntan di Indonesia diatur oleh suatu kode etik profesi dengan nama

kode etik Ikatan Akuntansi Indonesia. Kode etik Ikatan Akuntansi Indonesia

merupakan tatanan etika dan prinsip moral yang memberikan pedoman kepada

akuntan untuk berhubungan dengan klien, sesama anggota profesi dan juga dengan

masyarakat. Selain dengan kode etik akuntan juga merupakan alat atau sarana

untuk klien, pemakai laporan keungan atau masyarakat pada umumnya, tentang

kualitas atau mutu jasa yang diberikannya karena melalui serangkaian

pertimbangan etika sebagaimana yang diatur dalam kode etik profesi.

Contoh Kasus Etika Bisnis

Dalam mekanisme pasar bebas diberi kebebasan luas kepada pelaku bisnis

untuk melakukan kegiatan dan mengembangkan diri dalam pembangunan

ekonomi. Disini pula pelaku bisnis dibiarkan bersaing untuk berkembang

mengikuti mekanisme pasar.

Dalam persaingan antar perusahaan terutama perusahaan besar dalam

memperoleh keuntungan sering kali terjadi pelanggaran etika berbisnis,

bahkan melanggar peraturan yang berlaku. Apalagi persaingan yang akan

dibahas adalah persaingan produk impor dari Indonesia yang ada di

Taiwan. Karena harga yang lebih murah serta kualitas yang tidak kalah

dari produk-produk lainnya.

PERMASALAH

Kasus Indomie yang mendapat larangan untuk beredar di Taiwan karena

disebut mengandung bahan pengawet yang berbahaya bagi manusia dan

ditarik dari peredaran. Zat yang terkandung dalam Indomie adalah methyl

parahydroxybenzoate dan benzoic acid (asam benzoat). Kedua zat tersebut

biasanya hanya boleh digunakan untuk membuat kosmetik, dan pada Jumat

(08/10/2010) pihak Taiwan telah memutuskan untuk menarik semua jenis

produk Indomie dari peredaran. Di Hongkong, dua supermarket terkenal

juga untuk sementara waktu tidak memasarkan produk dari Indomie.

Kasus Indomie kini mendapat perhatian Anggota DPR dan Komisi IX akan

segera memanggil Kepala BPOM Kustantinah.

Komisi IX DPR akan meminta keterangan tentang kasus Indomie ini bisa

terjadai, apalagi pihak negara luar yang mengetahui terlebih dahulu akan

adanya zat berbahaya yang terkandung di dalam produk Indomie.

A Dessy Ratnaningtyas, seorang praktisi kosmetik menjelaskan, dua zat

yang terkandung di dalam Indomie yaitu methyl parahydroxybenzoate dan

benzoic acid (asam benzoat) adalah bahan pengawet yang membuat produk

tidak cepat membusuk dan tahan lama. Zat berbahaya ini umumnya dikenal

dengan nama nipagin. Dalam pemakaian untuk produk kosmetik sendiri

pemakaian nipagin ini dibatasi maksimal 0,15%.

Ketua BPOM Kustantinah juga membenarkan tentang adanya zat berbahaya

bagi manusia dalam kasus Indomie ini. Kustantinah menjelaskan bahwa

benar Indomie mengandung nipagin, yang juga berada di dalam kecap dalam

kemasam mie instan tersebut. tetapi kadar kimia yang ada dalam Indomie

masih dalam batas wajar dan aman untuk dikonsumsi, lanjut Kustantinah.

Tetapi bila kadar nipagin melebihi batas ketetapan aman untuk di

konsumsi yaitu 250 mg per kilogram untuk mie instan dan 1.000 mg nipagin

per kilogram dalam makanan lain kecuali daging, ikan dan unggas, akan

berbahaya bagi tubuh yang bisa mengakibatkan muntah-muntah dan sangat

berisiko terkena penyakit kanker.

Menurut Kustantinah, Indonesia yang merupakan anggota Codex Alimentarius

Commision, produk Indomie sudah mengacu kepada persyaratan

Internasional tentang regulasi mutu, gizi dan kemanan produk pangan.

Sedangkan Taiwan bukan merupakan anggota Codec. Produk Indomie yang

dipasarkan di Taiwan seharusnya untuk dikonsumsi di Indonesia. Dan

karena standar di antara kedua negara berbeda maka timbulah kasus

Indomie ini.

Etika (Yunani Kuno: “ethikos“, berarti “timbul dari kebiasaan”) adalah cabang utama filsafat yang mempelajari nilai atau kualitas yang menjadi studi mengenai standar dan penilaian moral. Etika mencakup analisis dan penerapan konsep seperti benar, salah, baik, buruk, dan tanggung jawab.

Menurut

Martin (1993), etika didefinisikan sebagai “the discpline which can act as the

performance index or reference for our control system”. Dengan demikian, etika

akan memberikan semacam batasan maupun standar yang akan mengatur pergaulan

manusia di dalam kelompok sosialnya. Dalam pengertiannya yang secara khusus

dikaitkan dengan seni pergaulan manusia, etika ini kemudian dirupakan dalam

bentuk aturan (code) tertulis yang secara sistematik sengaja dibuat berdasarkan

prinsip-prinsip moral yang ada dan pada saat yang dibutuhkan akan bisa

difungsikan sebagai alat untuk menghakimi segala macam tindakan yang secara

logika-rasional umum (common sense) dinilai menyimpang dari kode etik. Dengan

demikian etika adalah refleksi dari apa yang disebut dengan “self control”,

karena segala sesuatunya dibuat dan diterapkan dari dan untuk kepenringan

kelompok sosial (profesi) itu sendiri.

Etika dimulai bila manusia merefleksikan unsur-unsur etis dalam pendapat-pendapat spontan kita.Kebutuhan akan refleksi itu akan kita rasakan, antara lain karena pendapat etis kita tidak jarang berbeda dengan pendapat orang lain. Untuk itulah diperlukan etika, yaitu untuk mencari tahu apa yang seharusnya dilakukan oleh manusia. Secara metodologis, tidak setiap hal menilai perbuatan dapat dikatakan sebagai etika. Etika memerlukan sikap kritis, metodis, dan sistematis dalam melakukan refleksi. Karena itulah etika merupakan suatu ilmu. Sebagai suatu ilmu, objek dari etika adalah tingkah laku manusia Akan tetapi berbeda dengan ilmu-ilmu lain yang meneliti juga tingkah laku manusia, etika memiliki sudut pandang normatif (etika melihat dari sudut baik dan buruk terhadap perbuatan manusia).

Ada

dua macam etika yang harus kita pahami bersama dalam menentukan baik dan

buruknya prilaku manusia :

ETIKA DESKRIPTIF, yaitu etika yang berusaha

meneropong secara kritis dan rasional sikap dan prilaku manusia dan apa yang

dikejar oleh manusia dalam hidup ini sebagai sesuatu yang bernilai. Etika

deskriptif memberikan fakta sebagai dasar untuk mengambil keputusan tentang

prilaku atau sikap yang mau diambil.

ETIKA

NORMATIF, yaitu etika yang berusaha menetapkan berbagai sikap dan pola prilaku

ideal yang seharusnya dimiliki oleh manusia dalam hidup ini sebagai sesuatu

yang bernilai. Etika normatif memberi penilaian sekaligus memberi norma sebagai

dasar dan kerangka tindakan yang akan diputuskan.

Etika secara umum

dapat dibagi menjadi :

ETIKA

UMUM, berbicara mengenai kondisi-kondisi dasar bagaimana manusia bertindak

secara etis, bagaimana manusia mengambil keputusan etis, teori-teori etika dan

prinsip-prinsip moral dasar yang menjadi pegangan bagi manusia dalam bertindak

sertatolak ukur dalam menilai

baik atau buruknya suatu tindakan. Etika umum dapat di analogkan dengan ilmu

pengetahuan, yang membahas mengenai pengertian umum dan teori-teori.

ETIKA

KHUSUS, merupakan penerapan prinsip-prinsip moral dasar dalam bidang kehidupan

yang khusus. Penerapan ini bisa berwujud : Bagaimana saya mengambil keputusan

dan bertindak dalam bidang kehidupan dan kegiatan khusus yang saya lakukan,

yang didasari oleh cara, teori dan prinsip-prinsip moral dasar. Namun,

penerapan itu dapat juga berwujud : Bagaimana saya menilai perilaku saya dan

orang lain dalam bidang kegiatan dan kehidupan khusus yang dilatarbelakangi

oleh kondisi yang memungkinkan manusia bertindak etis : cara bagaimana manusia

mengambil suatu keputusan atau tidanakn, dan teori serta prinsip moral dasar

yang ada dibaliknya.

ETIKA KHUSUS dibagi

lagi menjadi dua bagian :

a.Etika

individual, yaitu menyangkut kewajiban dan sikap manusia terhadap dirinya

sendiri.

b.Etika

sosial, yaitu berbicara mengenai kewajiban, sikap dan pola perilaku manusia

sebagai anggota umat manusia.

Perlu

diperhatikan bahwa etika individual dan etika sosial tidak dapat dipisahkan

satu sama lain dengan tajam, karena kewajiban manusia terhadap diri sendiri dan

sebagai anggota umat manusia saling berkaitan. Etika

sosial menyangkut hubungan manusia dengan manusia baik secara langsung maupun

secara kelembagaan (keluarga, masyarakat, negara), sikap kritis terhadpa

pandangan-pandangana dunia dan idiologi-idiologi maupun tanggung jawab umat

manusia terhadap lingkungan hidup.

Dengan

demikian luasnya lingkup dari etika sosial, maka etika sosial ini terbagi atau

terpecah menjadi banyak bagian atau bidang. Dan pembahasan bidang yang paling

aktual saat ini adalah sebagai berikut :

1.Sikap terhadap sesama

2.Etika keluarga

3.Etika profesi

4.Etika

politik

5.Etika lingkungan

6.Etika idiologi

SISTEM PENILAIAN

ETIKA :

Titik berat penilaian etika sebagai suatu

ilmu, adalah pada perbuatan baik atau jahat, susila atau tidak susila.

Perbuatan

atau kelakuan seseorang yang telah menjadi sifat baginya atau telah mendarah

daging, itulah yang disebut akhlak atau budi pekerti. Budi tumbuhnya dalam

jiwa, bila telah dilahirkan dalam bentuk perbuatan namanya pekerti. Jadi suatu

budi pekerti, pangkal penilaiannya adalah dari dalam jiwa; dari semasih berupa

angan-angan, cita-cita, niat hati, sampai ia lahir keluar berupa perbuatan

nyata.

Drs. Burhanuddin Salam, menjelaskan bahwa

sesuatu perbuatan di nilai pada 3 tingkat :

a.Tingkat

pertama, semasih belum lahir menjadi perbuatan, jadi masih berupa rencana dalam

hati, niat.

b.Tingkat

kedua, setelah lahir menjadi perbuatan nyata, yaitu pekerti.

c.Tingkat

ketiga, akibat atau hasil perbuatan tersebut, yaitu baik atau buruk.

Berdasarkan penjelasan diatas, maka dapat disimpulkan bahwa didalam etika Tedapat 3 hal penting, yaitu :

1. Ilmu ttg apa yang baik dan yang buruk ttg hak serta kewajiban moral/akhlak.

2. Kumpulan asas/nilai yg berkenaan dengan akhlak.

3. Nilai mengenai benar & salah yang dianut suatu golongan/masyarakat.

Profesi

Profesiadalahpekerjaanyang membutuhkanpelatihandan penguasaan terhadap suatupengetahuankhusus. Suatu profesi biasanya memilikiasosiasi profesi,kode

etik, serta prosessertifikasidanlisensiyang khusus untuk bidang profesi tersebut.

Contoh profesi adalah pada bidang hukum,kedokteran,keuangan,militer,teknikdesainer, tenaga pendidik, dan lain-lain.

Sejalan

dengan itu, menurut DE GEORGE, timbul kebingungan mengenai pengertian profesi

itu sendiri, sehubungan dengan istilah profesi dan profesional. Kebingungan ini

timbul karena banyak orang yang profesional tidak atau belum tentu termasuk

dalam pengertian profesi. Berikut pengertian profesi dan profesional menurut DE

GEORGE :

PROFESI, adalah pekerjaan yang dilakukan

sebagai kegiatan pokok untuk menghasilkan nafkah hidup dan yang mengandalkan

suatu keahlian.

PROFESIONAL,

adalah orang yang mempunyai profesi atau pekerjaan purna waktu dan hidup dari

pekerjaan itu dengan mengandalkan suatu keahlian yang tinggi. Atau seorang

profesional adalah seseorang yang hidup dengan mempraktekkan suatu keahlian

tertentu atau dengan terlibat dalam suatu kegiatan tertentu yang menurut

keahlian, sementara orang lain melakukan hal yang sama sebagai sekedar hobi,

untuk senang-senang, atau untuk mengisi waktu luang.

Perbedaan antara Profesi dan Profesional antara lain :

PROFESI

PROFESIONAL

Mengandalkan suatu keterampilan atau

keahlian khusus.

Orang yang tahu akan keahlian dan

keterampilannya.

Dilaksanakan

sebagai suatu pekerjaan atau kegiatan utama

Meluangkan

seluruh waktunya untuk pekerjaan atau kegiatannya itu

Dilaksanakan sebagai sumber utama nafkah

hidup.

Hidup dari situ.

Dilaksanakan dengan keterlibatan pribadi

yang mendalam.

Bangga akan pekerjaannya.

Profesi memiliki karteristik

antara lain :

Keterampilan yang berdasar pada pengetahuan teoritis : Profesional

diasumsikan mempunyai pengetahuan teoretis yang ekstensif dan memiliki

keterampilan yang berdasar pada pengetahuan tersebut dan bisa diterapkan dalam

praktek.

Asosiasi profesional : Profesi biasanya memiliki badan yang diorganisasi oleh

para anggotanya, yang dimaksudkan untuk meningkatkan status para anggotanya.

Organisasi profesi tersebut biasanya memiliki persyaratan khusus untuk menjadi

anggotanya.

Pendidikan yang ekstensif : Profesi yang prestisius biasanya memerlukan

pendidikan yang lama dalam jenjang pendidikan tinggi.

Ujian kompetensi : Sebelum memasuki organisasi profesional, biasanya ada

persyaratan untuk lulus dari suatu tes yang menguji terutama pengetahuan

teoretis.

Pelatihan institutional : Selain ujian, juga biasanya dipersyaratkan untuk

mengikuti pelatihan istitusional dimana calon profesional mendapatkan

pengalaman praktis sebelum menjadi anggota penuh organisasi. Peningkatan

keterampilan melalui pengembangan profesional juga dipersyaratkan.

Lisensi : Profesi menetapkan syarat pendaftaran dan proses sertifikasi

sehingga hanya mereka yang memiliki lisensi bisa dianggap bisa dipercaya.

Otonomi kerja : Profesional cenderung mengendalikan kerja dan pengetahuan

teoretis mereka agar terhindar adanya intervensi dari luar.

Kode etik : Organisasi profesi biasanya memiliki kode etik bagi para

anggotanya dan prosedur pendisiplinan bagi mereka yang melanggar aturan.

Mengatur diri : Organisasi profesi harus bisa mengatur organisasinya sendiri

tanpa campur tangan pemerintah. Profesional diatur oleh mereka yang lebih

senior, praktisi yang dihormati, atau mereka yang berkualifikasi paling tinggi.

Layanan publik dan altruisme : Diperolehnya penghasilan dari kerja

profesinya dapat dipertahankan selama berkaitan dengan kebutuhan publik,

seperti layanan dokter berkontribusi terhadap kesehatan masyarakat.

Status dan imbalan yang tinggi : Profesi yang paling sukses akan meraih

status yang tinggi, prestise, dan imbalan yang layak bagi para anggotanya. Hal

tersebut bisa dianggap sebagai pengakuan terhadap layanan yang mereka berikan

bagi masyarakat.

SYARAT-SYARAT SUATU

PROFESI :

-Melibatkan kegiatan

intelektual.

-Menggeluti suatu

batang tubuh ilmu yang khusus.

-Memerlukan persiapan

profesional yang alam dan bukan sekedar latihan.

-Memerlukan latihan

dalam jabatan yang berkesinambungan.

-Menjanjikan karir

hidup dan keanggotaan yang permanen.

-Mementingkan layanan

di atas keuntungan pribadi.

-Mempunyai organisasi

profesional yang kuat dan terjalin erat.

-Menentukan baku

standarnya sendiri, dalam hal ini adalah kode etik.

CIRI-CIRI PROFESI

Secara umum ada

beberapa ciri atau sifat yang selalu melekat pada profesi, yaitu :

Adanya

pengetahuan khusus, yang biasanya keahlian dan keterampilan ini dimiliki berkat

pendidikan, pelatihan dan pengalaman yang bertahun-tahun.

Adanya

kaidah dan standar moral yang sangat tinggi. Hal ini biasanya setiap pelaku

profesi mendasarkan kegiatannya pada kode etik profesi.

Mengabdi

pada kepentingan masyarakat, artinya setiap pelaksana profesi harus meletakkan

kepentingan pribadi di bawah kepentingan masyarakat.

Ada

izin khusus untuk menjalankan suatu profesi. Setiap profesi akan selalu

berkaitan dengan kepentingan masyarakat, dimana nilai-nilai kemanusiaan berupa

keselamatan, keamanan, kelangsungan hidup dan sebagainya, maka untuk

menjalankan suatu profesi harus terlebih dahulu ada izin khusus.

Kaum profesional

biasanya menjadi anggota dari suatu profesi.

Dengan

melihat ciri-ciri umum profesi di atas, kita dapat menyimpulkan bahwa kaum

profesional adalah orang-orang yang memiliki tolak ukur perilaku yang berada di

atas rata-rata. Di satu pihak ada tuntutan dan tantangan yang sangat berat,

tetapi di lain pihak ada suatu kejelasan mengenai pola perilaku yang baik dalam

rangka kepentingan masyarakat. Seandainya semua bidang kehidupan dan bidang

kegiatan menerapkan suatu standar profesional yang tinggi, bisa diharapkan akan

tercipta suatu kualitas masyarakat yang semakin baik.

PERANAN ETIKA DALAM PROFESI :

·Nilai-nilai etika itu tidak hanya milik satu atau dua orang, atau segolongan orang saja, tetapi milik setiap kelompok masyarakat, bahkan kelompok yang paling kecil yaitu keluarga sampai pada suatu bangsa. Dengan nilai-nilai etika tersebut, suatu kelompok diharapkan akan mempunyai tata nilai untuk mengatur kehidupan bersama.

·Salah satu golongan masyarakat yang mempunyai nilai-nilai yang menjadi landasan dalam pergaulan baik dengan kelompok atau masyarakat umumnya maupun dengan sesama anggotanya, yaitu masyarakat profesional. Golongan ini sering menjadi pusat perhatian karena adanya tata nilai yang mengatur dan tertuang secara tertulis (yaitu kode etik profesi) dan diharapkan menjadi pegangan para anggotanya.

·Sorotan masyarakat menjadi semakin tajam manakala perilaku-perilaku sebagian para anggota profesi yang tidak didasarkan pada nilai-nilai pergaulan yang telah disepakati bersama (tertuang dalam kode etik profesi), sehingga terjadi kemerosotan etik pada masyarakat profesi tersebut. Sebagai contohnya adalah pada profesi hukum dikenal adanya mafia peradilan, demikian juga pada profesi dokter dengan pendirian klinik super spesialis di daerah mewah, sehingga masyarakat miskin tidak mungkin menjamahnya.

Etika Profesi Etika profesi terbentuk dari dua kata dasar, yaitu kata “Etika” dan kata “Profesi”. Kata etik (atau etika) berasal dari kata ethos (bahasaYunani) yang berarti karakter, watak kesusilaan atau adat. Etika dapat juga diartikan sebagai sesuatu yang akan mengatur, membatasi dan memberikan aturan “main” yang baik bagi setiap manusia dalam suatu lingkungan pergaulannya.

Berdasarkan arti kata tersebut, maka etika profesi dapat diartikan sebagai suatu sikap menegakkan aturan-aturan yang disepakati demi kebaikan manusia, sesuai dengan batasan-batasan dalam melakukan pekerjaan berdasarkan skill atau keterampilan khusus.

Etika profesi dapat diterapkan di segala profesi yang ada dalam kehidupan manusia, oleh sebab itu cakupan etika profesi sangat luas. Segala jenis pekerjaan memiliki “aturan main” tersendiri. Pada dasarnya etika profesi mencakup beberapa hal pokok yang berlaku umum untuk setiap profesi, hal-hal pokok tersebut yaitu:

Tanggung Jawab : baik terhadap pekerjaan, hasil, serta dampak pekerjaan tersebut

Keadilan : berkaitan dengan hak-hak orang lain yang wajib dipenuhi oleh kita dalam melakukan suatu profesi

Otonomi : hal ini bermaksud untuk memberikan kewenangan kepada setiap orang sesuai dengan tuntutannya dalam menjalani suatu profesi.

PRINSIP-PRINSIP ETIKA

PROFESI :

1.Tanggung

jawab

-Terhadap

pelaksanaan pekerjaan itu dan terhadap hasilnya.

-Terhadap

dampak dari profesi itu untuk kehidupan orang lain atau masyarakat pada

umumnya.

2.Keadilan. Prinsip ini menuntut kita untuk

memberikan kepada siapa saja apa yang menjadi haknya.

3.Otonomi.

Prinsip ini menuntut agar setiap kaum profesional memiliki dan di beri

kebebasan dalam menjalankan profesinya.