Aset Tetap

Penerapan PSAK 16 (Revisi 2011) Aset Tetap dan ISAK No.

25 Hak Atas Tanah pada PT. Bumi Serpong Damai efektif tanggal 1 januari

2012.

Dampak Penerapan PSAK No.16 (Revisi 2011) dan PSAK No. 25

pada perusahaan PT. Bumi Serpong Damai Tbk. ini tidak memiliki dampak signifikan terhadap pelaporan keuangan

perseroan.

Aset tetap dinyatakan berdasarkan biaya perolehan, tetapi tidak termasuk biaya perawatan sehari-hari, dikurangi akumulasi penyusutan dan akumulasi rugi penurunan nilai, jika ada. Biaya perolehan awal aset tetap meliputi harga perolehan, termasuk bea impor dan pajak pembelian yang tidak boleh dikreditkan dan biaya-biaya yang dapat diatribusikan secara langsung untuk membawa aset ke lokasi dan kondisi yang diinginkan sesuai dengan tujuan penggunaan yang ditetapkan. Pengukuran setelah pengakuan awal aset adalah menggunakan metode biaya.

Beban-beban yang timbul setelah aset tetap digunakan, seperti beban perbaikan dan pemeliharaan, dibebankan ke laba rugi konsolidasi saat terjadinya. Apabila beban-beban tersebut menimbulkan peningkatan manfaat ekonomis di masa datang dari penggunaan aset tetap tersebut yang dapat melebihi kinerja normalnya, maka beban-beban tersebut dikapitalisasi sebagai tambahan biaya perolehan aset tetap. Penyusutan dihitung berdasarkan metode garis lurus (straight-line method) selama masa manfaat aset tetap

sebagai berikut:

Nilai tercatat aset tetap ditelaah kembali dan dilakukan penurunan nilai apabila terdapat peristiwa atau perubahan kondisi tertentu yang mengindikasikan nilai tercatat tersebut tidak dapat dipulihkan sepenuhnya. Dalam setiap inspeksi yang signifikan, biaya inspeksi diakui dalam jumlah tercatat aset tetap sebagai suatu

penggantian apabila memenuhi kriteria pengakuan. Biaya inspeksi signifikan yang dikapitalisasi tersebut diamortisasi selama periode sampai dengan saat inspeksi signifikan berikutnya.

Aset tetap yang dijual atau dilepaskan, dikeluarkan dari kelompok aset tetap berikut akumulasi penyusutan

serta akumulasi penurunan nilai yang terkait dengan aset tetap tersebut. Jumlah tercatat aset tetap dihentikan pengakuannya (derecognized) pada saat dilepaskan atau tidak ada manfaat ekonomis masa depan yang diharapkan dari penggunaan atau pelepasannya. Laba atau rugi yang timbul dari penghentian pengakuan aset tetap ditentukan sebesar perbedaan antara jumlah neto hasil pelepasan, jika ada, dengan jumlah tercatat dari aset tetap tersebut, dan diakui dalam laporan laba rugi konsolidasi pada periode terjadinya penghentian pengakuan.

Nilai residu, umur manfaat, serta metode penyusutan dan amortisasi ditelaah setiap akhir tahun dan dilakukan penyesuaian apabila hasil telaah berbeda dengan estimasi sebelumnya. Aset dalam penyelesaian dinyatakan sebesar biaya perolehan dan tidak disusutkan. Akumulasi biaya perolehan akan dipindahkan dan disusutkan ke masing-masing aset tetap yang bersangkutan pada saat selesai dan siap digunakan.

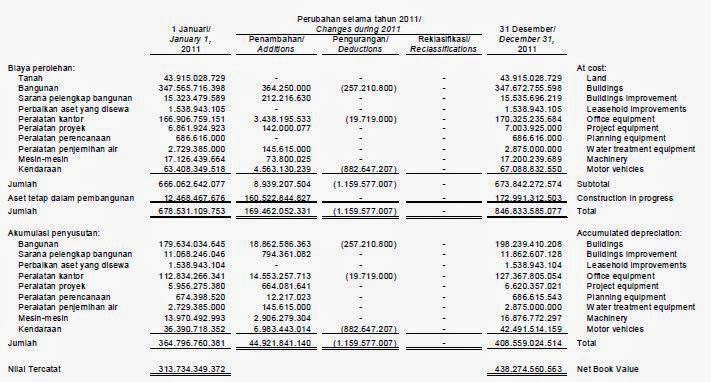

Perusahaan menilai aset tetap berdasarkan hasil penilaian yang dilakukan oleh penilai independen. Nilai aset yang direvisi pada periode sebelumnya dianggap sebagai biaya perolehan. Pada tanggal 31 Desember 2011 nilai netto asset tetap tercatat Rp 438.274.560.563 dan 31 Desember 2012 Rp 415.370.551.974. Agar lebih jelas dapat dilihat laporan aset tetap dibawah ini :

Pengurangan tahun 2012 dan 2011 merupakan penjualan aset tetap dengan nilai tercatat masing-masing

sebesar nihil, yang menghasilkan laba penjualan aset tetap sebesar Rp 1.159.355.000 dan Rp 382.820.500.

Pembebanan penyusutan dialokasikan sebagai berikut :

Aset tetap dalam pembangunan merupakan akumulasi biaya konstruksi bangunan kantor. Akumulasi biaya konstruksi pada tanggal 31 Desember 2012 sebesar Rp 164.250.000 atau sebesar 24% dari nilai kontrak. Aset tetap dalam pembangunan diperkirakan akan selesai pada tahun 2013. Berdasarkan evaluasi manajemen, Perusahaan berpendapat bahwa tidak terdapat hambatan kelanjutan penyelesaian proyek.

Tidak terdapat beban bunga yang dikapitalisasi ke aset tetap dalam pembangunan selama tahun 2012 dan 2011.

Pajak Penghasilan

Efektif tanggal 1 Januari 2012, Entitas Induk dan Anak

menerapkan PSAK 46 (Revisi 2010), yang mensyaratkan Perseroan untuk

memperhitungkan konsekuensi pajak kini dan mendatang dari pemulihan

(penyelesaian) jumlah tercatat aset (liabilitas) masa depan yang diakui dalam

laporan posisi keuangan konsolidasian, dan transaksi dan kejadian lain dari

periode kini yang diakui dalam laporan keuangan.

Dampak penerapan PSAK No. 46 (Revisi 2010) pada perusahaan:

PSAK 46 (Revisi 2010) menimbulkan dampak perubahan pada

laporan laba rugi komprehensif konsolidasi, yang sebelumnya pada tgl 1 januari

2012 perusahaan mencatat bunga dan denda untuk kekurangan pembayaran pajak

penghasilan dalam penghasilan (beban) lain-lain. Sedangkan pada tanggal 1

Januari 2012 PSAK 46 (Revisi 2010) mulai efektif, perusahaan

mencatat bunga dan denda untuk kekurangan/kelebihan pembayaran pajak

penghasilan sebagai bagian dari manfaat beban pajak penghasilan periode

berjalan dalam laporan laba rugi komprehensif konsolidasi.

Instrumen Keuangan

Efektif tanggal 1 Januari 2012, Perseroan menerapkan PSAK 50

(Revisi 2010), “Instrumen Keuangan: Penyajian”, PSAK 55 (Revisi

2011),“Instrumen Keuangan: Pengakuan dan Pengukuran” dan PSAK 60.

Dampak dari penerapan PSAK No. 50 (Revisi 2010), PSAK No. 55

(Revisi 2011) dan PSAK No. 60 yaitu :

Dampak dari ketiga PSAK ini sangat berpengauh pada laporan

keunagan perusahaan yang dalam penyajiannya mengharuskan pengungkapan

persyaratan penajian dari instrumen keuangan dan mengindentifikasi informasi,

adanyanya pengakuan aset keuangan, liabilitas keuangan, serta mensyaratkan

pengungkapan signifikansi instrumen keuangan untuk posisi keunagan dan kinerja.

Instrumen keuangan pada aset keuangan pengakuan awal, aset

keuangan diakui pada nilai wajarnya ditambah dengan biaya-biaya transaksi,

kecuali apabila aset keuangan dicatat pada nilai wajar melalui laba rugi. Aset

keuangan pengakuan setelah pengakuan awal, pada pengakuan setelah pengakuan

awal ini memiliki klafikasi yaitu aset keuangan yang diantur pada nilai wajar

melalui laporan laba rugi, pinjaman yang diberikan dan piutang, investasi

dimiliki hingga jatuh tempo, aset keuangan tersedia untuk dijual. liabilitas keuangan yang diukur pada nilai wajar melalui laporan laba rugi, dan liabilitas keuangan lain-lain; dan melakukan evaluasi kembali atas kategori-kategori tersebut pada setiap tanggal pelaporan, apabila diperlukan dan tidak melanggar ketentuan yang disyaratkan.

Referensi :

http://staff.blog.ui.ac.id/martani/files/2011/04/ED-PSAK-16.pdf

http://staff.blog.ui.ac.id/martani/files/2011/04/ED-PSAK-46-revisi-2010-Pajak-Penghasilan.pdf

http://staff.blog.ui.ac.id/martani/files/2011/03/PSAK-50-dan-55-overview.pdf

http://staff.blog.ui.ac.id/martani/files/2011/04/ED-PSAK-55-Instrumen-Keuangan-Pengakuan-dan-Pengukuran.pdf

http://staff.blog.ui.ac.id/martani/files/2011/04/ED-PSAK-60-revisi-2010-Instrumen-Keuangan_Pengungkapan.pdf

http://www.idx.co.id/Portals/0/StaticData/ListedCompanies/Corporate_Actions/New_Info_JSX/Jenis_Informasi/01_Laporan_Keuangan/02_Soft_Copy_Laporan_Keuangan/Laporan%20Keuangan%20Tahun%202012/Audit/BSDE/BSDE_LKT_Des_2012.pdf

Referensi :

http://staff.blog.ui.ac.id/martani/files/2011/04/ED-PSAK-16.pdf

http://staff.blog.ui.ac.id/martani/files/2011/04/ED-PSAK-46-revisi-2010-Pajak-Penghasilan.pdf

http://staff.blog.ui.ac.id/martani/files/2011/03/PSAK-50-dan-55-overview.pdf

http://staff.blog.ui.ac.id/martani/files/2011/04/ED-PSAK-55-Instrumen-Keuangan-Pengakuan-dan-Pengukuran.pdf

http://staff.blog.ui.ac.id/martani/files/2011/04/ED-PSAK-60-revisi-2010-Instrumen-Keuangan_Pengungkapan.pdf

http://www.idx.co.id/Portals/0/StaticData/ListedCompanies/Corporate_Actions/New_Info_JSX/Jenis_Informasi/01_Laporan_Keuangan/02_Soft_Copy_Laporan_Keuangan/Laporan%20Keuangan%20Tahun%202012/Audit/BSDE/BSDE_LKT_Des_2012.pdf

0 komentar:

Posting Komentar